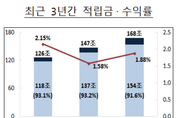

[FETV(푸드경제TV)=황현산 기자] 퇴직연금의 연간 수익률이 2%에도 미치지 못하고 있다. 22일 금융감독원에 따르면 지난해 말 퇴직연금 적립금 규모는 168조원으로 전년 대비 21조원(14.6%) 증가했다. 전체의 91.6%가 원리금보장상품으로 운용됐고 나머지 8.4%만 실적배당형상품으로 운용됐다. 사정이 이렇다보니 연간 수익률이 1.88%에 그치는 것으로 나타났다. 실적배당형은 6.58%로 비교적 높은 수익률을 기록했지만 원리금보장형은 1.49%에 불과, 지난해 말 기준 은행 정기예금 금리 1.65%보다 낮았다. 연금을 받을 수 있는 계약자 중 연금형태로 수령한 비율은 전체의 1.9%에 불과했고 대부분은 일시금으로 수령한 것으로 집계됐다. 금감원 관계자는 “적립금의 대부분을 원리금보장상품으로 운용함에 따라 낮은 수익률을 보이고 있다”며 “사업자의 적극적인 운용관리업무 수행과 함께 퇴직연금제도와 적립금 운용에 대한 가입자의 이해와 관심을 높일 필요가 있다”고 말했다. 금감원은 이에 따라 퇴직연금 운용·자산관리 전반에 대한 실태 점검에 나설 예정이다.

[FETV(푸드경제TV)=황현산 기자] 퇴직연금이 주거비용 마련 등을 위해 과도하게 중도 인출돼 연금재원이 조기에 바닥날 수 있다는 우려가 나오고 있다. 보험연구원 류건식 선임연구위원과 김동겸 수석연구원은 4일 ‘퇴직연금 중도인출 사유와 개선과제’ 보고서를 통해 이같이 주장했다. 보고서에 따르면 우리나라는 퇴직연금 적립금이 주택구입 임차보증금 등 주거 관련 비용 충당으로 약 64%가 중도 인출되는 것으로 나타났다. 통계청의 퇴직연금 중도인출 사유(2016년 기준)를 인용했는데 주택구입이 절반에 가까운 45.7%를 차지했다. 여기에 전세금·임차보증금 충당도 18.1%에 이르러 주거 관련 비용이 장기요양 25.7%를 크게 앞질렀다. 류 연구위원 등은 지금처럼 퇴직연금 중도 인출이 확대될 경우 연금 재원이 조기에 소진될 수 있다며 이를 예방하기 위해 다른 나라와 같이 중도인출 사유와 인출 한도를 제한한 필요가 있다고 했다. 류 연구윈원은 “우리나라는 중도인출 사유가 광범위하고 인출 한도도 설정되지 않아 규제 수준이 낮은 편"이라며 “엄격한 중도인출 허용과 한도 설정을 통해 근로자의 노후소득보장을 강화하고 있는 미국 등 해외 사례를 참고해 현행 중도인출제

제호: FETV | 명칭: ㈜뉴스컴퍼니 | 등록및발행일: 2011.03.22 | 등록번호: 서울,아01559 | 발행인·편집인: 김대종 | 편집국장: 최남주 |

주소: 서울특별시 영등포구 국회대로 66길 23, 901호(여의도동,산정빌딩) | 전화: 02-2070-8316 | 팩스: 02-2070-8318

Copyright @FETV. All right reserved.

FETV의 모든 컨텐츠는 저작권법의 보호를 받으며, 무단 복제 및 복사 배포를 금지합니다.

UPDATE: 2024년 04월 29일 17시 47분